티스토리 뷰

목차

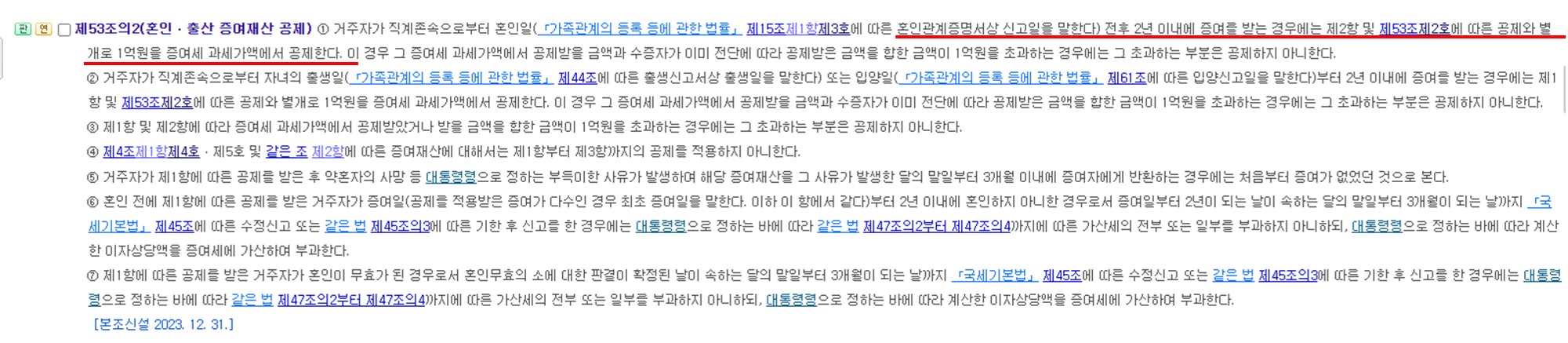

기존 직계존속으로부터 증여받는 경우 10년단위로 5천만원 금액에 대하여 증여세가 면제되었습니다.

24년 1월1일부터 혼인과 출산을 장려하기 위해 기존 5천만원 공제와 별도로 "혼인출산증여재산공제"를 적용받을수 있습니다.

결혼하거나 출산한 부부가 각각 부모님으로부터 증여를 받는경우, 기존 5천만원에 1억을 추가 공제하여 부부합산기준 최대 3억원까지 세부담없이 증여가 가능하다는 뜻입니다.

기존증여세

관계법령에 따르면 10년단위로 직계존속으로부터 5천만원 이하 금액을 증여받을 경우 세금이 면제가 되고, 5천만원 초과분에 대하여 과세표준에 따른 세율로 세금을 내야 합니다.

| 과세표준 | 1억원 이하 | 5억원 이하 | 10억원 이하 | 30억원 이하 | 30억원 초과 |

| 세율 | 10% | 20% | 30% | 40% | 50% |

| 누진공제액 | 없음 | 1천만원 | 6천만원 | 1억 6천만원 | 4억 6천만원 |

만약 3억원을 증여받게 된다면, 과세표준은 3억-5천만원으로 2억5천만원이 되고, 세율은 20%, 누진공제액은 1천만원입니다.

이때 산출세액은 (3억-5천만)X20% - 1천만 = 4천만원이 됩니다.

혼인시 : 혼인신고 전후 2년(재혼포함)

결혼을 하였거나 결혼을 준비하는 예비부부라면 알아야 할 내용은 혼인 공제는 혼인신고가 기준점입니다.

최근 대부분 결혼식은 하지만 혼인신고는 여러가지 이유로 미루거나 앞당겨서 실제 결혼식과 맞지 않는 경우가 많은것을 감안하면, 결혼식을 하였지만 혼인신고를 아직 안한 부부에게도 이 조항의 혜택을 받을 수 있습니다.

직계존속으로부터 증여를 받을 계획이 있다면 혼인신고를 하는 날짜를 잘 따져서 진행하는것이 좋을 거 같습니다.

출산시 : 자녀 출생일

혼인시와는 다르게 출산시에는 자녀의 출생일이 기준점이 되고, 출생 후 2년내에 증여를 받았을 때 적용가능합니다.

자녀가 태어나기 전에 받으면 안되니, 증여받을 계획이 있다면 출산 이후 받는것이 좋을 거 같습니다.

주의사항

혼인과 출산을 각각 개별로 쳐서 중복공제 받는것은 안됩니다.

둘중 하나만 적용이 가능하여 최대 1억원까지만 공제가 가능하니 이점 주의해야하고, 추가로 다자녀출산의 경우도(쌍둥이 혹은 연년생) 최대 1억원까지만 공제가 가능합니다.

각종 뉴스에서는 기존 5천만원에 1억을 포함해서 최대 1.5억까지 공제가 되는걸로 표현이 되는데, 이는 10년내에 5천만원의 증여내역이 없어야 가능합니다.

10년내에 5천만원에 대한 증여세 면제이력이 있으면 1억까지만 공제가 되는것이니 이점 꼭 참고하여 주세요

추가로 혼인에 따른 1억원 세금공제를 받았는데, 혼인무효가 될 경우(이혼이 아닌 혼인 취소 혹은 무효) 판결 확정 이후 3개월내로 가산세를 이자를 붙혀서 내야 합니다.

공제금액이상으로 증여를 받게 될 경우 세율계산표에 맞게 세금계산이 필요하니 해당 표를 참고하여 주세요.

| 과세표준 | 1억원 이하 | 5억원 이하 | 10억원 이하 | 30억원 이하 | 30억원 초과 |

| 세율 | 10% | 20% | 30% | 40% | 50% |

| 누진공제액 | 없음 | 1천만원 | 6천만원 | 1억 6천만원 | 4억 6천만원 |

최근 출산율 문제가 심각해지고, 부동산 경기도 안좋아지면서, 활성화를 위한 정부정책입니다.

결혼을 준비하거나 출산을 계획하는 부부에게는 매력적인 정책입니다. 얼마나 실효성을 발휘 할지 지켜봐야 할거 같습니다.